增值税发票与车险发票都是财务领域常见的发票类型,它们在企业的日常运营和财务管理中扮演着重要的角色,它们之间是否存在关联?增值税发票是否可以被视为车险发票?本文将详细解析这两种发票的性质、用途以及它们之间的区别与联系,为读者提供清晰的解答。

增值税发票概述

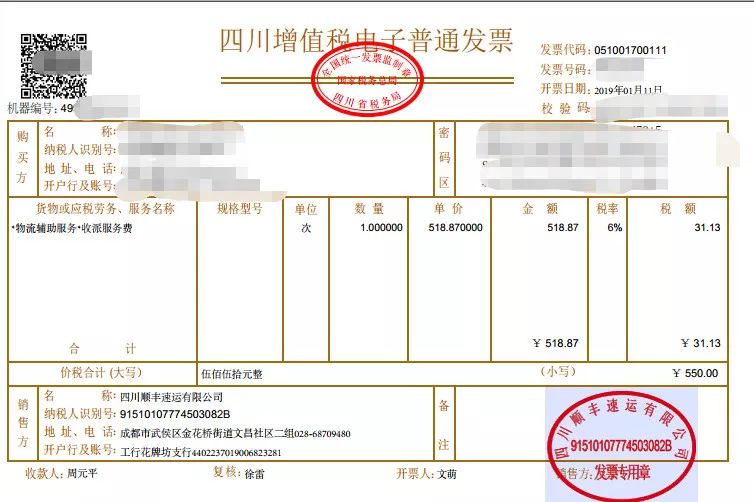

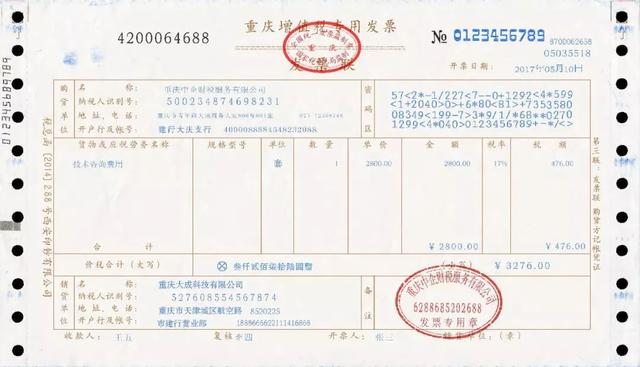

增值税发票是用于记录增值税纳税人购买应税服务或货物时的一种财务凭证,它是增值税税制的重要组成部分,对于企业的财务管理和税务申报具有重大意义,增值税发票的开具和使用受到国家税务部门的严格监管,以确保税收的合法性和规范性。

车险发票解析

车险发票是指购买车辆保险服务时的财务凭证,它记录了车主购买车险服务的交易信息,包括保险类型、保险金额、保险期限等,车险发票是保险公司与车主之间保险合同的重要凭证,对于车主的权益保障和保险公司的服务提供具有关键作用。

增值税发票与车险发票的区别

从上述解析中,我们可以看出增值税发票和车险发票在性质、用途等方面存在明显的差异,增值税发票主要用于记录增值税纳税人购买应税服务或货物时的交易,而车险发票则是车主购买车辆保险服务时的凭证,两者的开具主体、使用目的以及涉及的内容均有所不同。

增值税发票与车险发票的联系

尽管增值税发票和车险发票在性质、用途等方面存在明显的差异,但在某些情况下,它们之间可能存在联系,车主在购买车辆保险服务时,可能需要提供增值税发票作为证明其购买车辆的相关凭证,两者都是企业财务管理的重要工具,对于企业的财务记录和税务申报具有重要的作用。

增值税发票是否可以被视为车险发票?

根据上述分析,我们可以明确回答:增值税发票不能被简单地视为车险发票,尽管两者都是财务领域的发票类型,但它们在性质、用途以及涉及的内容等方面存在明显的差异,我们不能将增值税发票等同于车险发票。

本文详细解析了增值税发票和车险发票的性质、用途、区别与联系,虽然两者都是财务领域的发票类型,但它们在性质、用途等方面存在明显的差异,增值税发票主要用于记录增值税纳税人购买应税服务或货物时的交易,而车险发票则是车主购买车辆保险服务的凭证,我们不能将增值税发票视为车险发票。

在实际应用中,两者可能会有一定的联系,例如车主在购买车辆保险时可能需要提供增值税发票作为相关证明,在特定情境下,我们需要根据具体情况来理解和处理两者之间的关系。

了解增值税发票和车险发票的性质、用途以及它们之间的区别与联系,对于企业的财务管理和个人的财务规划都具有重要的意义,希望本文能为读者提供清晰的认识和准确的解答。

建议与展望

对于企业而言,应加强对财务人员的培训,提高他们对增值税发票和车险发票的认识和理解,以确保企业的财务管理规范、合法,对于个人而言,应在购买车辆保险时了解相关发票的知识,保护自己的权益。

随着税收政策的调整和市场环境的变化,增值税发票和车险发票的管理和使用可能会面临新的挑战和机遇,我们需要持续关注相关政策动态,不断更新知识,以适应不断变化的环境。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...