在金融市场,抵押贷款是一种常见的贷款方式,当借款人需要大额资金,而自身没有足够的流动资金时,他们可以选择将其财产(如房屋、车辆等)作为抵押物来申请贷款,在这个过程中,很多人会关心一个问题:抵押贷款有发票吗?本文将详细解析抵押贷款的流程,并探讨与发票相关的问题。

抵押贷款的流程

1、贷款申请:借款人向银行或其他金融机构提出抵押贷款申请,填写相关申请表格,提供必要的材料,如身份证、抵押物证明、收入证明等。

2、贷款审批:金融机构对借款人的申请进行审批,评估借款人的信用状况、还款能力以及抵押物的价值。

3、签订合同:贷款审批通过后,金融机构与借款人签订抵押贷款合同,明确贷款金额、利率、还款期限等相关条款。

4、办理抵押登记:借款人将抵押物进行登记,以确保金融机构对抵押物的权益。

5、发放贷款:合同生效、抵押登记完成后,金融机构将贷款发放至借款人账户。

6、还款:借款人按照合同约定的还款计划,按期偿还贷款本息。

关于抵押贷款的发票问题

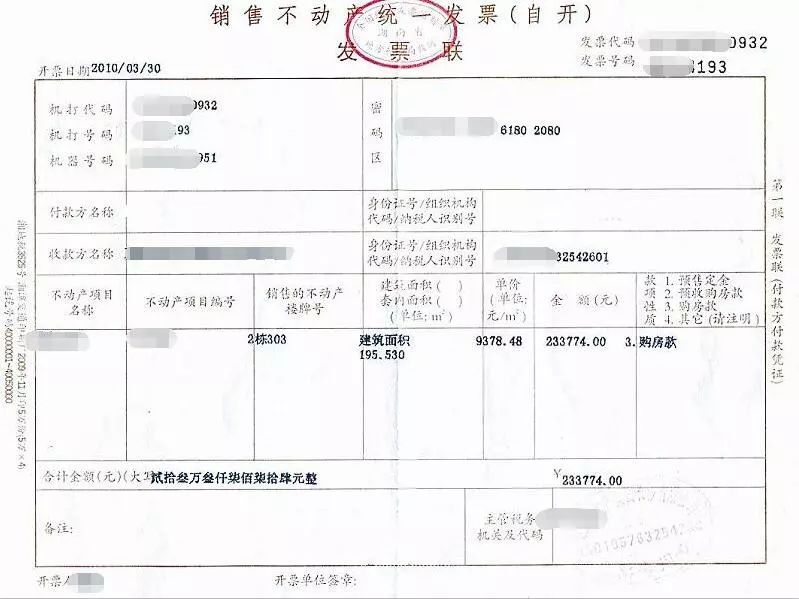

在抵押贷款的流程中,很多人会关心是否会有发票,抵押贷款涉及的主要文件包括贷款合同、抵押物登记证、还款计划等,在贷款发放时,金融机构通常会向借款人提供贷款凭证,而非传统的发票。

抵押贷款中的发票问题具体是什么呢?抵押贷款本身并不涉及商品或服务的购买,因此与传统意义上的发票有所不同,但在某些情况下,如借款人需要证明贷款用途,金融机构可能会提供相关的证明文件或交易凭证,以证明贷款资金的流向。

抵押贷款与其他金融服务的发票问题

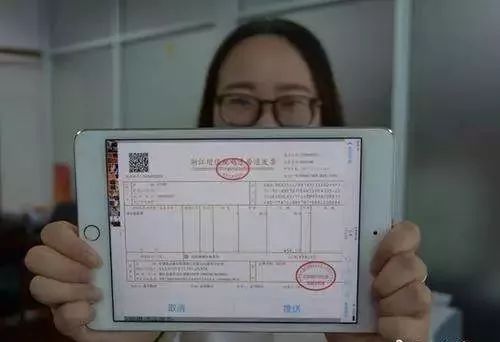

除了抵押贷款本身,借款人在申请抵押贷款过程中可能会接触到其他金融服务,如咨询、评估等,这些服务可能会涉及发票问题,借款人在申请贷款前可能需要咨询金融专家或评估机构对抵押物进行评估,这些服务通常会提供发票作为收费证明。

深入了解抵押贷款与发票的关联细节

1、金融服务费用:在抵押贷款过程中,金融机构可能会收取一些服务费、咨询费等,这些费用通常会提供发票或收据作为证明。

2、贷款资金流转:虽然抵押贷款本身不涉及商品或服务的购买,但贷款资金的流转可能会产生相关凭证,借款人通过抵押贷款支付其他债务或进行投资时,相关交易可能会产生发票。

3、税务问题:在某些情况下,抵押贷款及相关费用可能与税务有关,借款人应留意相关税务规定,确保妥善保存与贷款有关的发票、凭证等文件,以便应对税务审计。

抵押贷款本身并不涉及传统意义上的发票,但在申请贷款过程中,借款人可能会接触到其他金融服务,这些服务可能会涉及发票问题,贷款资金的流转、金融服务费用及税务问题可能与发票有关,借款人应了解抵押贷款的全过程,并留意与发票相关的细节。

在申请抵押贷款时,借款人应选择合适的金融机构,了解其服务收费及相关文件要求,借款人应妥善保管与贷款有关的文件,以便应对可能出现的税务或其他问题,通过深入了解抵押贷款的流程与发票问题,借款人可以更好地规划自己的财务计划,确保顺利申请到所需的贷款。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...