在当前经济环境下,农商银行作为服务农村、农业和农民的重要金融机构,其提供的定期存款服务对于广大农村客户而言具有极大的吸引力,三年定期存款由于其较长的期限和相对较高的利率,成为许多客户的首选,本文将详细解析农商银行三年定期利息的现状,并对其进行前瞻。

农商银行三年定期利息的现状

1、利率水平

农商银行三年定期利率水平是根据国家宏观经济政策、金融市场状况以及银行自身经营状况来确定的,目前,随着市场竞争的加剧,农商银行为了吸引更多的存款,往往会提供相对较高的三年定期利率,具体利率水平仍会受到诸多因素的影响,如货币政策、经济状况等。

2、利息计算方式

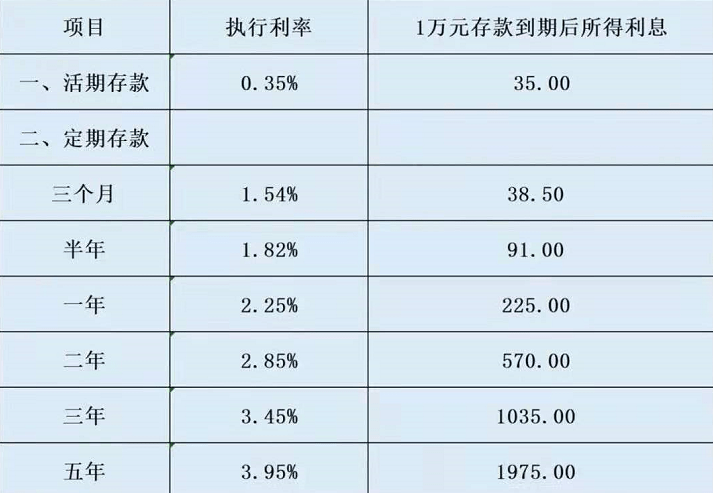

农商银行三年定期利息一般采用单利计算方式,单利是指每期利息不加入本金,只按本金计算,部分农商银行还会提供复利存款服务,即利息可再投资,从而获得额外的收益。

3、存款要求

为了吸引存款,农商银行对三年定期存款通常设定一定的起存金额,对于大额存款,部分农商银行还会提供更加优惠的利率,客户在选择存款时,需了解并满足这些要求。

农商银行三年定期利息的详细解析

1、利率波动与影响因素

农商银行三年定期利率并非固定不变,而是会根据国家宏观经济政策、金融市场状况以及银行自身经营状况进行调整,当央行调整基准利率时,农商银行可能会相应调整其定期存款利率,市场资金供求状况、经济形势等因素也会对利率产生影响。

2、利息收益与风险

相较于其他投资产品,农商银行三年定期存款的风险较低,客户可以获得相对稳定的利息收益,且本金安全有保障,较低的流动性是定期存款的一个缺点,一旦存入定期,客户在期限内无法随意支取,否则可能损失部分或全部利息。

农商银行三年定期利息的前瞻

1、利率市场化趋势

随着金融市场的不断发展,利率市场化趋势日益明显,农商银行三年定期利率可能会更加市场化,银行间的竞争将更加激烈,这将促使农商银行提供更加具有竞争力的利率,以吸引更多的存款。

2、科技创新对利息收益的影响

随着科技的发展,互联网金融等新型金融业态对传统银行业产生了一定的冲击,农商银行可能会通过科技创新来优化业务流程、降低成本,从而提高利息收益,科技创新还可能为农商银行提供更多的增值服务,从而进一步提高客户的收益。

3、宏观经济政策对利息的影响

宏观经济政策是农商银行三年定期利率的重要影响因素,随着国家宏观经济政策的调整,农商银行可能会相应调整其定期存款利率,客户在选择存款时,需关注宏观经济政策的变化,以获取更高的收益。

农商银行三年定期存款是一种相对稳健的投资方式,具有较高的安全性和相对稳定的收益,客户在选择存款时,需关注国家宏观经济政策、金融市场状况以及银行自身经营状况等因素,以获取更高的收益,客户还需根据自身资金需求和风险承受能力进行选择,以实现资产的最大化。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...